Tipos de licencias a trabajadores en el Perú

Compartimos el artículo: “Tipos de licencias a trabajadores en el Perú”, de nuestro asociada del área laboral, Tatiana Palma, publicado en el portal Legis.pe – Pasión por el Derecho.

Los terraplanistas, los antivacunas y los proestabilidad laboral

Los invitamos a leer el último artículo de nuestro socio, Javier Dolorier Torres, “Los terraplanistas, los antivacunas y los proestabilidad laboral”. Publicado en el blog El Efecto Laboral de Semana Económica.

La SUNAT interpreta en función a sus intereses la sentencia 04532-2013-PA/TC

Lamentablemente, solo podemos concluir que se trata de un pésimo ejemplo sobre como interpretar una sentencia del Tribunal Constitucional, en el que el administrador tributario hace gala una vez más de su poder para procurar recaudación, en detrimento de los derechos de los contribuyentes.

¿Reforma laboral? Se viene un Boca vs River”

Los invitamos a leer el último artículo de nuestro socio, Javier Dolorier Torres, “¿Reforma laboral? Se viene un Boca vs River”. Publicado en el blog El Efecto Laboral de Semana Económica.

Corte Suprema se pronuncia sobre las consecuencias de la dualidad de criterio en reciente pronunciamiento sobre permisos de pesca

Eduardo Guerra Ríos, abogado asociado del área de derecho tributario de Gálvez & Dolorier Abogados, analiza en este artículo un reciente pronunciamiento de la Corte Suprema sobre las consecuencias de la dualidad de criterio en relación con los permisos de pesca.

Recientes pronunciamientos judiciales en torno a la prescripción en materia tributaria

Mediante Sentencia recaída en el Expediente Nº 04532-2013-PA/TC (en adelante la Sentencia), el Tribunal Constitucional ha fijado un importante precedente en favor de los contribuyentes que ejercen su derecho de defensa en sede administrativa.

Según este precedente, la deuda tributaria materia de controversia no puede generar intereses moratorios en el intervalo de tiempo que transcurre desde que vence el plazo legal que tiene la SUNAT y el Tribunal Fiscal para resolver los respectivos recursos de reclamación y apelación, hasta la fecha en que tales recursos son efectivamente resueltos.

Precedente del Tribunal Constitucional que proscribe el cobro injustificado de intereses en el procedimiento contencioso tributario

Mediante Sentencia recaída en el Expediente Nº 04532-2013-PA/TC (en adelante la Sentencia), el Tribunal Constitucional ha fijado un importante precedente en favor de los contribuyentes que ejercen su derecho de defensa en sede administrativa.

Según este precedente, la deuda tributaria materia de controversia no puede generar intereses moratorios en el intervalo de tiempo que transcurre desde que vence el plazo legal que tiene la SUNAT y el Tribunal Fiscal para resolver los respectivos recursos de reclamación y apelación, hasta la fecha en que tales recursos son efectivamente resueltos.

Provisión de incobrables, gestiones de cobro y recibos de telefonía

Análisis del caso Telefónica del Perú (TdP), relativo a las provisiones de cobranza dudosa, que actualmente se ventila en el Poder Judicial, que va a definir posiciones sobre los requisitos que deben observar las empresas para reconocer como gasto las provisiones por cobranza dudosa, especialmente el requisito referido al alcance de las “gestiones de cobro”.

Imponiendo límites a la facultad de fiscalización de la Administración Tributaria

Cuando las empresas apuestan por ser formales, se comprometen a cumplir con una serie de compromisos y obligaciones frente al Estado, entre ellos, los que derivan de su relación con la Administración Tributaria. A pesar de este marco legal tan orientado a favorecer la actuación de las autoridades tributarias en los procedimientos de fiscalización, en ocasiones, éstas se exceden en el ejercicio de sus facultades, incurriendo en arbitrariedades a partir de la literalidad de las normas y olvidando el verdadero sentido o finalidad de las mismas.

¿Puede el uso inadecuado de las redes sociales constituir una falta grave?

Casación; las publicaciones realizadas por los trabajadores en las redes sociales, podrán constituir medios de prueba para acreditar falta grave.

La asignación por vivienda pagada a un trabajador extranjero ¿es remuneración computable?

Comentario de Javier Dolorier – La asignación por vivienda pagada a un trabajador extranjero ¿es remuneración computable?.

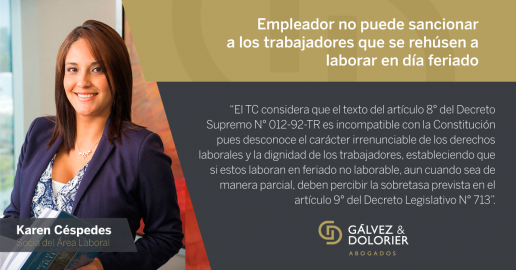

Empleador no puede sancionar a los trabajadores que se rehúsen a laborar en día feriado

El Tribunal Constitucional (en adelante TC) ha emitido la sentencia recaída en el Expediente N° 04539-2012-PA/TC, a través de la cual establece que el empleador no puede sancionar al personal que se niegue a trabajar en feriado no laborable.

Responsabilidad solidaria en materia tributaria

Teniendo en consideración que de un tiempo a esta parte la autoridad tributaria peruana –SUNAT- imputa con mayor frecuencia responsabilidad solidaria como medio de cobro de las deudas tributarias impagas, consideramos que es importante dar a conocer algunos de los supuestos más comunes que configuran este tipo de responsabilidad y lo que ello implica.

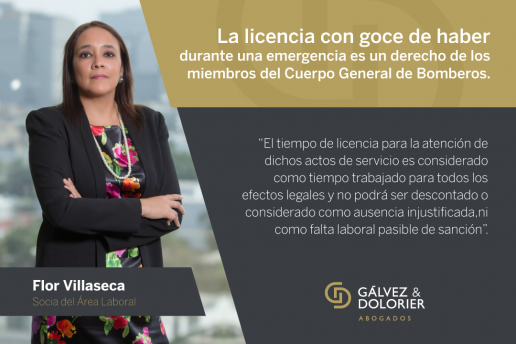

Cuerpo General de Bomberos: Licencia con goce de haber

En estas últimas semanas han ocurrido incendios en la ciudad de Lima con lamentables pérdidas humanas y materiales.

Es importante recordar que mediante Decreto Supremo N° 001-2017-TR del 14 de enero de 2017 se establecieron disposiciones referidas al derecho a licencia con goce de haber que tienen los trabajadores privados y públicos que forman parte del Cuerpo General de Bomberos Voluntarios del Perú.

Servicios intragrupo y precios de transferencia

El pasado 30 de diciembre de 2016, como parte de la última reforma tributaria llevada a cabo en el país, se publicó el Decreto Legislativo Nro. 1312, mediante el cual se modificó la Ley del Impuesto a la Renta y se aprobaron cuatro modificaciones específicas a la regulación de precios de transferencia.

Estos cambios aún no han sido reglamentados (lo que se espera ocurra en los siguientes meses), sin embargo ello no ha sido limitante para identificar las principales dudas que se empiezan a observar en las empresas, sobre la mecánica de los servicios intragrupo.

Amnistía tributaria y repatriación de capitales: patrimonios, rentas omitidas y trazabilidad

En los últimos meses, muchas personas vienen preguntándose sobre la conveniencia (o no) de acogerse al Régimen Temporal y Sustitutorio del Impuesto a la Renta para la Declaración, Repatriación e Inversión de Rentas no Declaradas (en adelante El Régimen), con el fin de regularizar el Impuesto a la Renta a su cargo, por rentas no declaradas obtenidas hasta el 31 de diciembre de 2015.

Ahora, a puertas de que se ponga a disposición de los contribuyentes la declaración informática que permite el acogimiento a El Régimen, resulta oportuno revisar los elementos que se deben considerar para un correcto acogimiento.

Corte Suprema niega derecho a las empresas de revisar los correos electrónicos de sus trabajadores

Mediante sentencia 14614-2016, la Corte Suprema ordenó a la empresa Nestlé Perú S.A. a modificar su reglamento interno de trabajo (RIT), el cual establecía el derecho de la empresa a revisar los correos electrónicos corporativos otorgados a sus trabajadores para fiscalizar el correcto uso de este medio de trabajo. En este artículo encontrarán nuestra opinión sobre el particular.

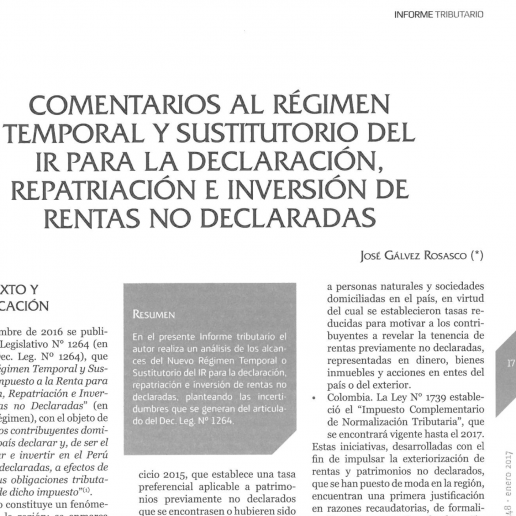

Comentarios al Régimen Temporal y Sustitutorio del IR para la Declaración, Repatriación e Inversión de Rentas no Declaradas

En el presente artículo el autor realiza un análisis de los alcances del Nuevo Régimen Temporal o Sustitutorio del IR para la declaración, repatriación e inversión de rentas no declaradas, planteando las incertidumbres que se generan del articulado del Dec. Leg. Nº 1264.

Tributos en el factoring

La reforma tributaria ha dejado tres normas importantes para el mercado de capitales: el Decreto Legislativo (DL) 1262, que amplía la exoneración del impuesto a la renta (IR) al rendimiento bursátil; el Decreto Supremo 404-2016-EF, y la Ley 30532, que regula el factoring sin recurso, que se da cuando el comprador de una factura negociable (FN) asume el riesgo crediticio del deudor. Su aplicación, sin embargo, aún no plantea incentivos claros para dinamizar este potencial mercado de factoring.

Cambios en tributación sobre rendimientos bursátiles

En el presente artículo, la autora analiza los alcances de las medidas aprobadas mediante el Decreto Legislativo Nº 1262 que afecta el régimen tributario en el mercado de valores, así como las limitaciones que aún persisten.

Exoneración del IR por enajenación bursátil

El Decreto Legislativo N° 1262, que entrará en vigencia el 1 de enero del 2017, amplía el alcance de la exoneración del IR a los rendimientos obtenidos en la enajenación bursátil de ciertos valores.

Factoring e Impuesto a la Renta

La “revolución del crédito” anunciada por el presidente de la República, en el contexto de las facultades delegadas, plantea la necesidad de revisar medidas tributarias que impulsen distintas formas de finan- ciamiento y de acceso masivo, de manera que ofrezcan tasas más competitivas y, en conjunto, mejoren las condiciones de financiamientos disponibles para las mypes, por ejemplo.

Rebaja de sueldos: ¿Qué esperar sobre el controversial fallo?

Las reacciones en torno de la reducción de sueldos reflejan la falta de condiciones para flexibilizar el entorno laboral.

Fiscalizando precios de transferencia

Uno de los temas tributarios que debe definir el Gobierno entrante es la posición que se adoptará frente a las medidas de la OCDE para combatir la elusión fiscal en grupos económicos, propuesto en el llamado proyecto BEPS (publicado el 5 de octubre del 2015) y que podría incorporarse a la regulación interna peruana (considerandos de la Resolución Nº 039-2016/Sunat).

A Partir de Agosto próximo: Fiscalización parcial electrónica

El Procedimiento de Fiscalización Parcial Electrónica (PFE), creado por Ley N° 30296, publicado el 31 de diciembre del 2014, y recientemente reglamentado por el Decreto Supremo N° 049-2016-EF, puede convertirse en la herramienta más poderosa que se haya puesto a disposición de la administración tributaria, Sunat, en un esfuerzo por controlar el cumplimiento de los tributos a su cargo.